DEPÓSITO DE CUENTAS ANUALES

DEPÓSITO DE CUENTAS ANUALES

Resolvemos todas las dudas sobre la presentación de cuentas anuales en el Registro Mercantil. ¿Dónde se presentan las cuentas anuales? ¿Quién y cuándo se deben presentar...

(923 reseñas)

(923 reseñas)

Google Business Reviews

Google Business Reviews

Apréndelo todo sobre cuentas anuales y estados financieros (no son lo mismo!). Te explicamos en detalle qué son las cuentas anuales, que empresas deben presentarlas, y que documentos son obligatorios: Balance de situación, Cuenta de pérdidas y ganancias, Estado de cambios en el patrimonio neto, Estado de flujos de efectivo y Memoria.

La mayoría de gente tiene dudas sobre el concepto de cuentas anuales, y no sabrían explicarlas con claridad. ¿Qué son las cuentas anuales? ¿Es lo mismo cuentas anuales que estados financieros? ¿Qué documentos forman las cuentan anuales? ¿Son obligatorias? ¿Qué empresas deben presentar cuentas anuales? ¿Dónde se presentan las cuentas anuales?

En este artículo explicaremos qué son las cuentas anuales, qué documentos son obligatorios y qué empresas están obligadas a presentarlas.

Queremos ofrecer una visión clara sobre este tema, que a veces se presenta de forma compleja o incluso confusa. Pero ojo, no somos asesores financieros: somos una agencia de traducción especializada en traducciones financieras (documentos financieros, contables y fiscales), y traducciones jurídicas (contratos, normativas, etc). Muchas empresas nos contactan para traducir cuentas anuales, ya que estamos homologados para hacer traducción jurada a inglés, francés y a otros idiomas. Al final han pasado por nuestras manos cientos de cuentas anuales, lo que nos da una visión privilegiada que queremos compartir. Esperamos que os parezca útil!.

Las cuentas anuales son los documentos que las empresas deben presentar anualmente en el Registro Mercantil, recogiendo toda su información financiera y contable. Se conocen también como Resultados Anuales, Informe Financiero Anual, o incluso Estados Financieros, aunque en realidad, las cuentas anuales son sólo los estados financieros que la ley obliga a presentar al registro mercantil. El concepto de cuentas anuales es por tanto un constructo jurídico, un apelativo que además varía, ya que según su tamaño y circunstancias, las empresas pueden verse obligadas a presentar más o menos documentos en sus cuentas anuales.

En todo caso como decimos, las cuentas anuales son un grupo de documentos que recogen la información financiera anual de una empresa, con objeto de documentarla y depositarla en el Registro Mercantil con el fin de hacerla pública a todos los interesados.

Las cuentas anuales reflejan el patrimonio de una sociedad, el resultado del ejercicio y la situación financiera de la empresa, en base a principios de exactitud, claridad, integridad y consistencia. Son garantía de transparencia para socios, clientes, proveedores, bancos y aseguradoras, y constituyen un medio de prueba en procedimientos administrativos y judiciales.

Las Cuentas Anuales son los documentos financieros que las empresas deben presentar cada año al registro mercantil para dejar constancia oficial de su situación financiera. En inglés se conocen como «Annual Report», que traducido a español sería el «Informe Financiero Anual».

Las cuentas anuales están integradas por 5 documentos: el balance de situación, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto (ECPN), el estado de flujos de efectivo y la memoria.

Esta es la regla general, la que aplica a las cuentas anuales ordinarias, pero existen unas «cuentas anuales abreviadas», con una formulación simplificada, para pequeñas y medianas empresas, igual que de forma contraria, para algunas grandes empresas, se exigen documentos adicionales como el informe de gestión de los administradores, el informe de auditoría, etc.

Las cuentas anuales y los estados financieros no son lo mismo, aunque suelan usarse como sinónimos.

Los estados financieros son documentos que reflejan la realidad financiera de una empresa. Es un concepto genérico, que engloba muchos documentos e informes, mientras que el concepto de cuentas anuales es un concepto cerrado, legal.

Las cuentas anuales son los estados financieros obligatorios que una empresa debe presentar al registro mercantil por obligación legal. Es decir, las cuentas anuales incluyen algunos documentos que son estados financieros, pero cuentas anuales no es el nombre que reciben todos los estados financieros, sino solo los que el Plan General Contable y resto de normas obligan a presentar cada año ante el registro mercantil.

Puedes ver ejemplos de cuentas anuales reales en esta recopilación de cuentas anuales de empresas españolas del IBEX35, o descargarlas directamente online:

Las Cuentas sirven para documentar de forma pública la realidad financiera los resultados económicos y la situación patrimonial de una empresa en un ejercicio económico. El depósito de las cuentas anuales en el registro mercantil, deja constancia de la contabilidad de una empresa a una fecha determinada, de forma que ya no puede ser modificada. Las cuentas anuales son garantía de transparencia para socios, clientes, proveedores, bancos y aseguradoras y constituyen un medio de prueba en procedimientos administrativos y judiciales (sirven por ejemplo para acreditar despidos objetivos por circunstancias económicas). Cualquier persona puede pedir unas cuentas anuales en el registro mercantil.

En España, todas las empresas que operan bajo la forma de una sociedad deben presentar cuentas anuales, independientemente de su tamaño, Esta obligación se aplica a todas las empresas, incluyendo sociedades anónimas (SA), sociedades de responsabilidad limitada (SL), sociedades laborales, cooperativas y sociedades limitadas unipersonales.

Las empresas que cumplen ciertos criterios de tamaño pueden presentar cuentas anuales abreviadas, que requieren menos detalle que las cuentas anuales ordinarias.

La única excepción a la obligación de presentar cuentas anuales es la de los autónomos. Los trabajadores por cuenta propia no están obligados a presentar cuentas anuales en el Registro Mercantil, aunque sí deben llevar una contabilidad ordenada de su actividad.

Es responsabilidad de los Administradores elaborar las cuentas anuales, y depositarlas en el Registro Mercantil en un plazo de 3 meses a partir del cierre del ejercicio, para su inscripción y publicación, con objeto de hacerlas así accesibles a la consulta por parte de accionistas, socios y terceros interesados.

Las Cuentas Anuales incluyen 5 documentos: el Balance de Situación, la Cuenta de Pérdidas y Ganancias, el Estado de Cambios en el Patrimonio Neto, el Estado de Flujos de Efectivo y la Memoria. Si en lugar de ser cuentas anuales ordinarias, fueran cuentas anuales en formato abreviado, no serían necesarios todos los documentos, y la formulación sería más sencilla.

Aunque no forman parte de las Cuentas Anuales, en ocasiones se exige acompañarlas de otros Informes internos (corporativos) o externos (auditores externos):

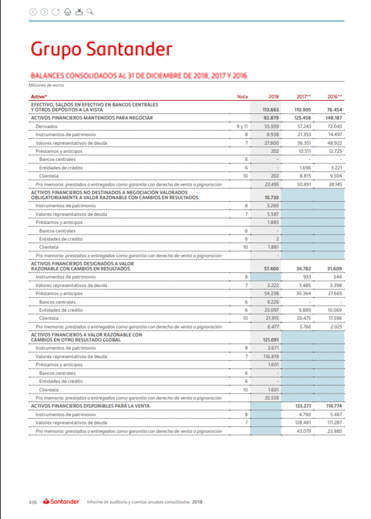

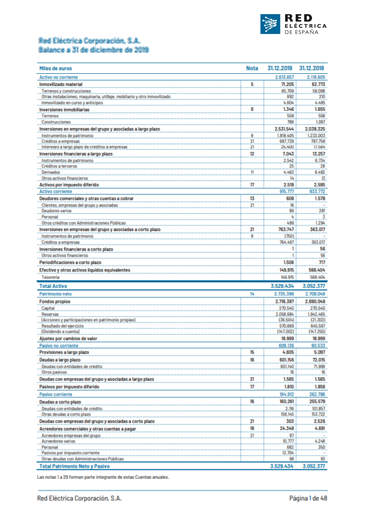

El Balance de Situación es un documento contable que permite analizar la situación financiera global de una empresa en u momento dado, comparando dos masas patrimoniales diferenciadas llamadas «Activo» (bienes que tiene la empresa) y «Pasivo» (deudas de la empresa). El resultado de esta comparación determina el «Patrimonio Neto» de la empresa.

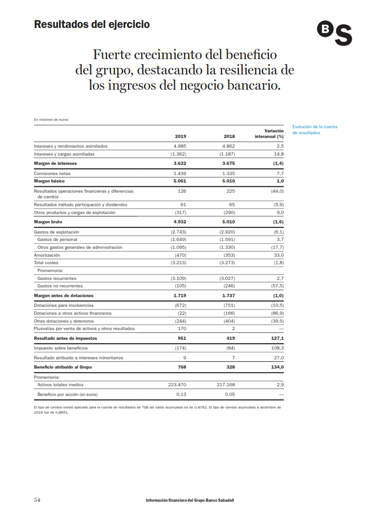

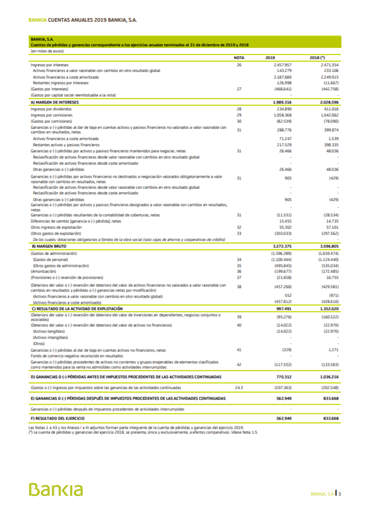

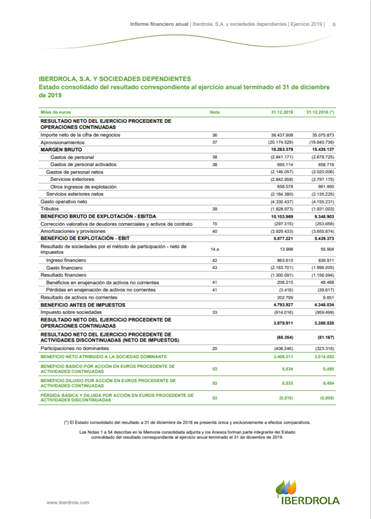

La Cuenta de Pérdidas y Ganancias o Cuenta de resultados aporta información sobre el resultado económico de la empresa durante ese ejercicio. Se obtiene restando a los ingresos obtenidos, los gastos que se han debido soportar para obtener dichos beneficios:

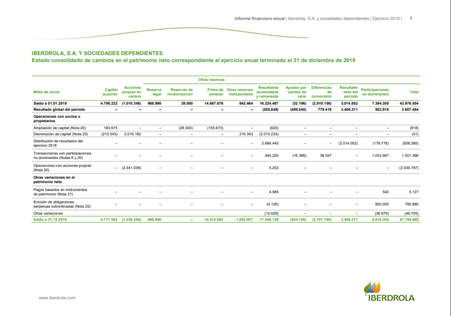

El Estado de Cambios en el Patrimonio Neto recoge, como su propio nombre indica, cualquier cambio en el patrimonio neto de la empresa: ampliaciones de capital, reparto de dividendos, resultados de ejercicios anteriores, reservas, subvenciones, correcciones de errores, etc. Recoge operaciones que producidas en el ejercicio, pero que no influyen en resultados.

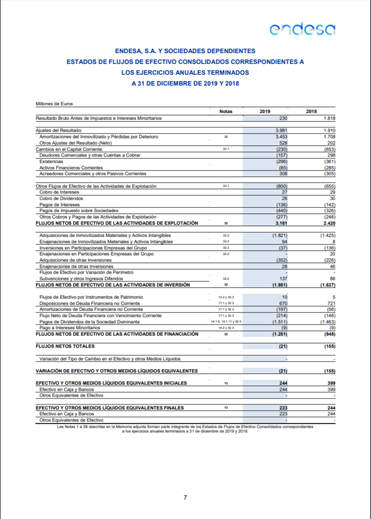

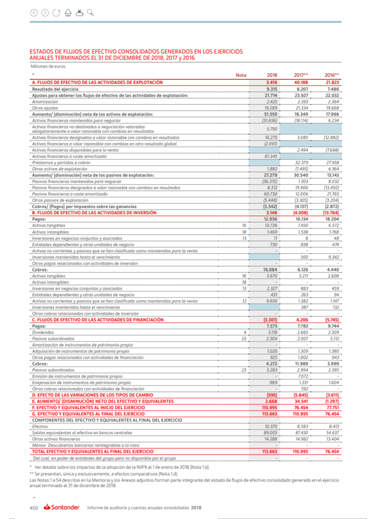

El Estado de Flujos de Efectivo o EFE, informa sobre las variaciones y movimientos de efectivo (cash), muestra el efectivo que ha sido generado y aprovechado en las actividades operativas, inversión o financiamiento de la empresa.

La memoria es un informe redactado que explica de forma razonada los eventos sucedidos a lo largo del año y su impacto económico o financiero. La Memoria completa, amplía y comenta el contenido del resto de documentos que integran las Cuentas Anuales: su función es la de explicar las razones que hay detrás de las cifras recogidas en el resto de documentos.

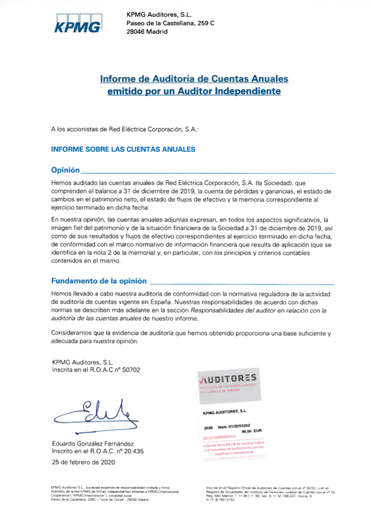

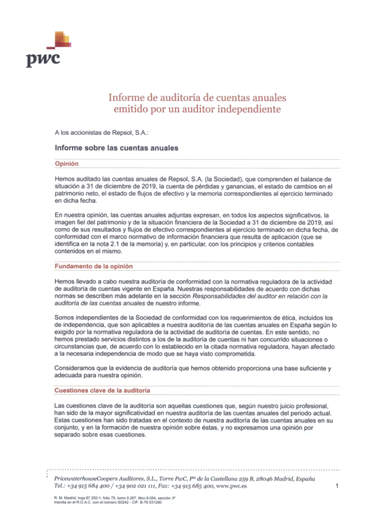

El Informe de Auditoria es un informe que emite el auditor de las Cuentas Anuales, tras revisar y verificar todos los estados financieros, manifestando su opinión técnica acerca de si dichas Cuentas anuales expresan la imagen fiel del patrimonio, la situación financiera y los resultados de la empresa. El auditor explica los criterios que ha seguido, y emite una opinión final favorable, con salvedades, desfavorable o denegada.

Todas las empresas con activo superior a 2.850.000€, cifra de negocios superior a 5.700.000€ y promedio anual de más de 50 trabajadores, tienen obligación de auditar sus Cuentas Anuales.

El Informe de Gestión analiza la evolución de la empresa durante el año, explicando los hechos y gestiones que la han llevado a la situación actual, y anticipa los principales riesgos e incertidumbres a los que se enfrenta la empresa en futuros ejercicios. El del Informe de Gestión se centra en explicar todas las acciones que la empresa y su equipo de gestión han llevado a cabo a lo largo del año, y anticipar lo que se hará en fechas venideras. El Informe de Gestión es un documento que suele acompañar las Cuentas Anuales, aunque no forma parte esencial de ellas.

Más articulos sobre traducción de cuentas anuales

Resolvemos todas las dudas sobre la presentación de cuentas anuales en el Registro Mercantil. ¿Dónde se presentan las cuentas anuales? ¿Quién y cuándo se deben presentar...

Descubre qué empresas necesitan traducir unas cuentas anuales. Averigua en qué situaciones una empresa debe solicitar una traducción de sus cuentas anuales para presentarlas...

Te explicamos cómo se traducen las cuentas anuales de empresa, cuándo hay que traducir cuentas anuales mediante Traducción Jurada, y cuándo basta una traducción simple no...